Le 9 avril 2026, la Banque Centrale du Congo a annoncé qu’à compter du 9 avril 2027, toute transaction en espèces en monnaies étrangères serait interdite sur le territoire national. L’intention est légitime. Mais les chiffres disponibles, les études empiriques et l’histoire de la RDC elle-même suggèrent de la prudence…

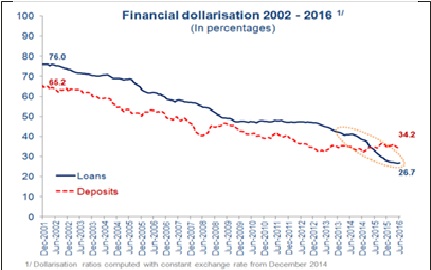

Tout d’abord, la RDC est l’une des économies les plus dollarisées au monde avec un taux de dollarisation de 90,9 % (90,9 % des dépôts bancaires en RDC sont libellés en dollars).

Source : https://miniurl.be/r-6qyd

Face à une économie où plus de 90 % des dépôts et de crédits bancaires sont constitués en dévises étrangères (dollard USD), la dédollarisation en RDC ne relève plus d’un simple choix de politique monétaire, mais d’une impérative reconquête de souveraineté. Cet objectif important se heurte au triptyque structurel qui fragilise le pays ainsi que tout vœux pieux de souveraineté monétaire : (1) une dépendance excessive aux exportations minières, (2) un « pass-through » immédiat du change sur les prix, et (3) une méfiance historique des agents économiques envers le franc congolais. Contrairement à ce que pensent les citoyens lambda, cette dollarisation n’est pas ni un comportement anodin ni une simple préférence à la beauté de la monnaie américaine… Elle est la conséquence directe d’un traumatisme économique historique subi par les citoyens congolais (Zaïrois à l’époque) : de octobre 1990 à décembre 1995,la hausse cumulée des prix au Zaïre a atteint 6,3 milliards de pourcent alors que sur la période 1991–1994, l’inflation moyenne s’est situé à 5 452 % par an avec un pic de près de 10.000 % en 1994). Une inflation de 10 000 % : « imaginez l’histoire d’un pain tout au long d’une seule année : Si vous achetez un pain à 100 Francs le 1er janvier, ce même pain coûtera 10 100 Francs le 31 décembre. C’est comme si le prix était multiplié par 100 en un an. Concrètement, si vous aviez économisé assez d’argent pour acheter 100 pains au début de l’année, cette même somme ne vous permettrait même plus d’acheter un seul pain à la fin de l’année. L’argent perdait sa valeur tellement vite que le billet que vous avez dans la poche le matin « fondait » comme une glace au soleil de sorte que le temps d’arriver au marché le soir, vous ne pouvez déjà plus acheter la même quantité de nourriture. À la fin de cette période sombre, la valeur intrinsèque du papier utilisé pour imprimer le billet de banque était souvent supérieure à la valeur faciale inscrite dessus. C’est face à une telle destruction de valeur, le dollar est devenu la seule valeur refuge accessible de manière naturelle sans qu’aucune autorité ne l’ait décrété ainsi. Trente ans plus tard, alors que le taux d’inflation est maintenu en dessous de 10 %, cette mémoire collective est encore profondément ancrée dans les comportements économiques…

Les économistes Calvo et Reinhart ont théorisé ce phénomène dans leur article fondateur « Fear of Floating » : dans les économies fortement dollarisées, les agents internalisent structurellement le risque de change et préfèrent la devise étrangère. Ce comportement est auto-entretenu et ne cède pas à la simple stabilisation macroéconomique. Reinhart, Rogoff et Savastano ont nommé ce phénomène l’« hystérèse de la dollarisation » c’est-à-dire « la dollarisation monte avec l’inflation mais ne descend pas proportionnellement lorsque l’inflation baisse ».

Dans son communiqué du 9 avril 2026, l’autorité monétaire (la Banque Centrale du Congo) annonce l’interdiction au 9 avril 2027 de l’usage du dollar USD pour toutes les transactions en cash et leur limitation au simples opérations par banques suscitant des vives discussions dans tous les sens dans l’opinion congolaise.

En fait, l’interdiction de transaction cash en dollars et leur scripturalisation (limitation au compte à compte) suppose une infrastructure financière accessible pourtant, les données disponibles disent que 26 % seulement des adultes en RDC possèdent un compte bancaire ou mobile money, autrement dit, 74 % de la population adulte congolaise n’a ni compte bancaire ni compte mobile money. Cette donnée est issue de l’enquête Global Findex 2022 de la Banque mondiale (la RDC faisant partie des 11 pays d’Afrique subsaharienne enquêtés en 2022 avec légère différence de calendrier). Certaines études ont identifié la combinaison de « manque d’argent, distance, absence de documents » comme principaux obstacles à la bancarisation.

La RDC est le deuxième plus grand pays d’Afrique en superficie (2,3 millions de km²) certaines de ses 26 provinces comme l’Équateur, la Tshuapa, le Maniema ou le Sankuru accusent une très faible présence de banques commerciales, certaine même n’ont aucune banque commerciale physiquement opérationnelle sur la quasi-totalité de leur territoire. Un opérateur économique à Boende (Chef lieu de la Province de la Tshuapa) ne peut matériellement pas transacter par virement bancaire dans une ville ou aucun guichet de banque commerciale n’est présent physiquement.

À cela s’ajoute le poids de l’économie informelle. Selon les travaux de Medina, Jonelis et Cangul), l’économie informelle représente entre 50 et 65 % du PIB dans les pays à faibles revenus d’Afrique subsaharienne. Pour certains pays comme la RDC, on se situe dans le haut de cette fourchette et cette économie informelle fonctionne exclusivement en cash, hors de tout système bancaire ou de paiement électronique.

Une autre limite est juridique, et elle n’est pas à négliger : le décret-loi du 30 janvier 2001 a conféré aux devises étrangères le cours légal pour les transactions courantes en RDC. Bien que cette loi réserve l’édiction des modalités à la banque centrale du Congo, elle stipule que toutes les transactions se déroulant sur le territoire national s’expriment et se dénouent en monnaie nationale et peuvent également s’exprimer et se dénouer en monnaies étrangères. Ce texte est toujours en vigueur. Une clarification juridique pourrait mieux fixer les limites dans la hiérarchie des normes par rapport au respect de cette disposition légale.

L’expérience internationale documentée montre que le succès de la dédollarisation repose moins sur la contrainte que sur l’incitation et la crédibilité. Néanmoins, si les mesures radicales, telles que la conversion forcée des avoirs ou le gel des comptes en devises, ont historiquement échoué en provoquant une fuite massive des capitaux et une méfiance durable envers le système bancaire, d’autres leviers s’avèrent plus efficaces. Des mesures comme celle prise par la Banque Centrale du Congo portant sur l’imposition du recours à la monnaie nationale pour l’affichage des prix et les transactions domestiques, couplée à une réglementation prudentielle plus stricte sur les prêts en dollars et à un contrôle ciblé des taux d’intérêt, permettent de restaurer progressivement l’attractivité de la monnaie locale. Cependant ces mesures doivent être accompagnées ou précédées des reformes structurelles permettant leur application sans préjudicier les transactions des agents économiques. Aussi, pour que la dédollarisation soit pérenne, les autorités doivent privilégier des instruments qui renforcent la « fonction de réserve de valeur » de la monnaie nationale sans compromettre la liberté de change et garantissant la stabilité du système financier à moyen et long terme.

Ce n’est pas la première fois que la RDC tente d’interdire l’usage du dollar. En janvier 1999, les autorités congolaises avaient a interdit les transactions intérieures en devises étrangères et lancé une chasse aux cambistes de rue. Le résultat a été désastreux : le marché noir avait explosé, l’activité économique s’était désorganisée, s’en était suivi l’abandon de la mesure quelques mois plus tard. La question qui s’impose est donc simple : qu’est-ce qui a fondamentalement changé depuis 1999 pour espérer un résultat différent aujourd’hui ? Le taux de dollarisation est toujours autour de 90 %, le taux de bancarisation est toujours à faible, le secteur informel est toujours prédominant. La réponse honnête est : pas grand-chose.

Si la mesure est appliquée telle quelle, sans les préalables matériels et pratiques nécessaires, voici les risques que la littérature économique permet d’anticiper avec un haut degré de confiance :

1. Un marché noir du dollar cash. Lorsqu’une monnaie ou un instrument de paiement est interdit sans alternative crédible ou sans que les conditions matérielles ne soient réunies, il ne disparaît pas mais il peut se réfugier dans des circuits parallèles.

2. Une ruée préventive sur les devises. Entre l’annonce (avril 2026) et l’entrée en vigueur (avril 2027), les agents rationnels pourraient constituer des stocks de cash dollar par anticipation. Ce mécanisme à la Calvo (anticipations auto-réalisatrices) peut exercer une pression à la dépréciation du franc sur le marché parallèle, avec des effets inflationnistes par le canal du taux de change qui d’ailleurs serait le plus sensible dans une économie dollarisée.

3. Un impact régressif massif. 74 % des adultes congolais n’ont pas de compte. Ces personnes ne peuvent pas se conformer à une obligation de scripturalisation. L’impact sera concentré sur les plus vulnérables tels que les petits commerçants, les agriculteurs, les populations rurales, exactement ceux qui n’ont pas les moyens de se mettre en conformité avec le système bancaire.

4. Une allocation inégale et distordue des devises. Le monopole d’importation des billets confié à la BCC crée un monopole d’offre. Si la demande n’est pas parfaitement satisfaite, une prime pourrait émerger sur le billet physique, créant une troisième cotation sur un marché des changes déjà dual (taux officiel à 2 287,71 CDF/USD et taux parallèle à 2 309,38 CDF/USD selon le communiqué du CPM du 9 avril 2026 lui-même).

Loin d’être fataliste, des cas de la dédollarisation réussie existent comme les cas du Pérou, d’Israël, du Mexique et de la Pologne identifiés par Reinhart, Rogoff et Savastano comme les quatre succès historiques de référence. Ces exemples de réussite partagent tous les mêmes ingrédients.

Source : Real dollarization and monetary policy in Peru

Le Pérou est un des cas le plus documenté et les plus démonstratif d’une réussite de la dédollarisation. Après une hyperinflation de 3 850 % annuels entre 1988 et 1990, la dollarisation du crédit avait atteint 82 % au Pérou. En 1985, une dédollarisation forcée avait été tentée et avait échoué. Après 2002, le Pérou a adopté une stratégie entièrement différente : ciblage de l’inflation (2 %), exigences de réserves différenciées pour les dépôts en dollars, objectifs explicites de dédollarisation fixés aux banques, développement du capital market en soles. Le résultat : en 20 ans, la dollarisation des crédits est passée de 82 % à 29 % mais ceci sans aucune interdiction du cash ni mesure coercitive directe.

Reinhart, Rogoff et Savastano identifient comme critère de succès minimum : une réduction d’au moins 20 points de pourcentage du taux de dollarisation des dépôts qui reste durable et dans tous les cas réussis (Chili, Israël, Mexique, Pologne), la clé a souvent été « une désinflation crédible couplée à des mesures microprudentielles graduelles ». D’autres approches concluent que : « les politiques macroéconomiques crédibles associées au ciblage de l’inflation constituent la méthode la plus efficace pour dédollariser une économie.»

Sur la base de ce qui précède, voici l’approche séquencée que nous proposons à l’autorité monétaire :

- Prioriser l’inclusion financière comme préalable matériel : en effet, préalablement à l’utilisation exclusive des transactions de compte à compte il est impératif de lancer un programme d’inclusion financière d’envergure visant à porter le taux de bancarisation et d’utilisation de mobile money de 26 % à un niveau relativement élevé (au moins 60 %). La fin du cash n’est pas plausible là où l’infrastructure bancaire ou de paiement électronique est inexistante ou inaccessible pour 74 % de la population.

- Privilégier l’approche par des incitations en lieu et place de celle basées sur la contrainte car à l’instar du modèle péruvien, la Banque Centrale peut mettre en place des mesures incitatives comme la réduction des frais bancaires sur les opérations en Francs Congolais,renforcer la garantie des dépôts en monnaie nationale et en parallèle, adopter une politique de réserves obligatoires fortement et davantage différenciées qui serait plus onéreuses pour les dépôts en devises pour rendre l’usage du dollar naturellement moins attractif pour les banques et leurs clients.

- Adopter une trajectoire graduelle et sectorielle de l’utilisation des devises dans les transactions du fait qu’une transition solide vers les transactions en Franc Congolais nécessite du temps pour modifier les comportements ancrés depuis plusieurs décennies. Pour ce faire, un déploiement sur une période de 5 à 7 ans plutôt que sur 12 mois serait souhaitable. Ce séquençage pourrait par exemple débuter par les grandes transactions de l’État et de certains secteurs spécifiques, s’étendrait ensuite à d’autres activités formelles, pour enfin intégrer le commerce de détail. En effet, comme le souligne l’étude du FMI (WP/22/154), la progressivité est une des caractéristiques de la résilience des réformes monétaires réussies.

- Instituer une feuille de route transparente, cohérente et adaptative du fait que la crédibilité de la réforme repose sur une communication claire. Les autorités devraient publier une feuille de route officielle incluant des indicateurs de suivi mesurables et des clauses de sa revue périodique. Ensuite elles devraient définir des étapes intermédiaires qui permettraient d’ajuster la feuille de route selon la conjoncture et d’éviter les asymétries d’informations, qui constituent souvent la base des anticipations négatives auto-réalisatrices.

En conclusions, la Banque Centrale du Congo a raison de vouloir restaurer la souveraineté monétaire du pays car la dollarisation à 90,9 % rend le canal du taux d’intérêt directeur pratiquement inopérant pour l’atteinte de ses objectifs, c’est un problème réel, documenté, qui mérite une réponse ambitieuse. Ce que la littérature économique et l’expérience de pays qui ont réussi à dédollariser leurs économies dit avec une remarquable convergence c’est que la réponse doit être graduelle, incitative, et précédée d’une expansion massive de l’inclusion financière et tenant compte du poids de l’informel dans l’économie nationale. Dans un pays où 74 % des adultes sont non bancarisés, où l’hyperinflation de 1991–1994 a atteint 5 452 % en moyenne annuelle avec un pic de 10.000 % en 1994, où le taux de dollarisation des dépôts est autour de 90 %, interdire le cash en devises en douze mois, est un tout petit peu brutal. Le Pérou que nous avons pris pour exemple de réussite a mis près de vingt ans pour réduire sa dollarisation d’à peu près 82 points de pourcentage par des meilleures incitations sans restrictions autoritaires.

Laisser un commentaire